Un estudio del economista heterodoxo Estanislao Malic, confirma la expansión monetaria por compra de dólares, utilidades del Banco Central intereses de la deuda.

La emisión monetaria creció aunque el Gobierno sostenga lo contrario. No lo hizo por financiamiento directo del déficit, sino por tres canales concretos que aumentaron la cantidad de dinero en la economía.

El primero fue la compra de divisas. El Banco Central emitió pesos para adquirir dólares y acumular reservas. En muchos casos, esos dólares ya estaban dentro del sistema financiero local, por ejemplo a partir del blanqueo, pero al comprarlos el Central igual expandió la cantidad de pesos en circulación.

El segundo canal fue la transferencia de utilidades del Banco Central al Tesoro. Las devaluaciones generan ganancias contables en el balance del BCRA. Cuando esas utilidades se giran al Tesoro, implican emisión monetaria, aunque no aparezcan como financiamiento directo del gasto.

El tercero fue el pago de intereses de la deuda en pesos. El crecimiento de los plazos fijos está asociado al aumento de la deuda pública. Los bancos pagan intereses a los depositantes con rendimientos que provienen, en gran parte, de títulos del Tesoro. Esos intereses se capitalizan y aumentan los saldos monetarios.

A esto se sumó un cambio en la estructura financiera. El Gobierno reemplazó los pasivos remunerados del Banco Central por deuda del Tesoro. Eso permitió canalizar los pesos hacia el financiamiento del sector público desde el sistema bancario. En términos contables, reduce la emisión directa del BCRA, pero no elimina la liquidez existente en el sistema.

“El gobierno libertario, de forma muy acertada, dejó de emir deuda del Banco Central, por lo que los bancos pasaron de tener acvos del Banco Central a tener bonos del gobierno. Mágicamente apareció el mercado de pesos. Las colocaciones de deuda en pesos, otrora imposibles de rollear (refinanciar), pasaron a encontrar un abundante fondeo. Se terminó desde entonces el modelo de “emisión permanente” en el que Argentina estaba sumida desde el 2002.“

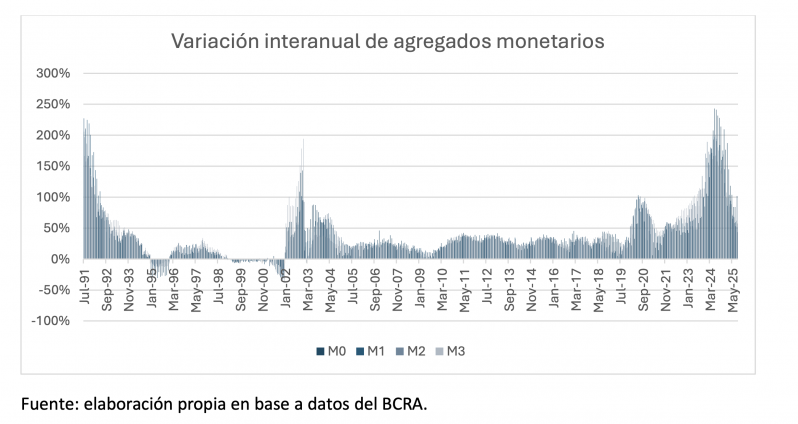

Este conjunto de mecanismos fue ordenado en documento de trabajo del economista del Centro Cultural de la Cooperación (CCC), Estanislao Malic. Malic cuestiona la idea instalada de que “no hubo emisión”. Según este economista, la emisión no debe medirse por la impresión de billetes sino por el crecimiento de los agregados monetarios, que efectivamente aumentaron en este período.

“La emisión monetaria no equivale a imprimir billetes. La emisión es el aumento de saldos en las cuentas bancarias originado por el Banco Central. O sea, la población tiene más cantidad de depósitos en los bancos (cajas de ahorro y cuentas corrientes) porque lo decide el Banco Central. Los billetes físicos solo se imprimen cuando los depositantes deciden retirar ese dinero por caja o cajero automático. En términos económicos, lo relevante es el aumento de los saldos contables”, explica Malic.

“El período reciente muestra una expansión monetaria significativa, observable en las estadísticas públicas del Banco Central, especialmente al analizar la evolución de los agregados monetarios (M0, M1, M2 y M3)”, agrega este economista.

Malic, explica uno de los cambios centrales del actual modelo: “El gobierno libertario, de forma muy acertada, dejó de emitir deuda del Banco Central, por lo que los bancos pasaron de tener activos del Banco Central a tener bonos del gobierno. Mágicamente apareció el mercado de pesos. Las colocaciones de deuda en pesos, otrora imposibles de rollear (refinanciar), pasaron a encontrar un abundante fondeo. Se terminó desde entonces el modelo de “emisión permanente” en el que Argentina estaba sumida desde el 2002″.

Pero de manera contra intuitiva, Malic no atribuye el actual repunte de la inflación a este crecimiento de la base monetaria, sino que pone en duda el vínculo mecánico entre emisión e inflación. Malic retoma la tradición de Marcelo Diamand para plantear que la inflación en Argentina responde principalmente a la restricción externa. Es decir, a la falta estructural de dólares en relación con el nivel de actividad económica.

Y sostiene que la dinámica actual confirma ese análisis.Los relevamientos de las consultoras que siguen la inflación ubican la inflación de marzo en en la zona del 3%, confirmando que la suba de precios se instaló en un escalón meas alto. Los alimentos explican buena parte de la aceleración: carnes y lácteos aportaron cerca del 75% de la inflación semanal en marzo. Es un dato clave porque refleja presión en la inflación núcleo, no en los regulados.

“Malic retoma la tradición de Marcelo Diamand para plantear que la inflación en Argentina responde principalmente a la restricción externa. Es decir, a la falta estructural de dólares en relación con el nivel de actividad económica.“

El segundo componente es la corrección de precios regulados. Pero no es un ajuste neutro. El esquema que implementó el Gobierno combina dos factores: por un lado, el costo de la energía se lleva a valores internacionales; por el otro, en transporte y distribución se fijaron mecanismos de actualización automática que corren por encima de la inflación. Eso introduce un componente inercial adicional: tarifas que indexan hacia adelante.

El tercer factor, y el más relevante en el margen, son los combustibles. La suba del petróleo a nivel internacional, que volvió a ubicarse en niveles de los 100 dólares el barril, recalienta toda la estructura de costos. Pero el punto clave es que el traslado a surtidor todavía es parcial. Las estimaciones del mercado muestran que el pase a precios no está completo.

Según distintos escenarios de consultoras, cada 10% de aumento en combustibles agrega entre 0,3 y 0,5 puntos de inflación mensual, y el traslado total pendiente podría implicar subas mucho mayores, incluso por encima del 20%. Eso implica algo central: parte de la inflación futura ya está determinada por aumentos que todavía no se terminaron de trasladar.

Además, el impacto de los combustibles no es solo directo. Tiene efecto de segunda ronda. Aumenta costos logísticos, transporte, distribución y producción. Es un insumo transversal que se filtra en toda la economía.

“Según distintos escenarios de consultoras, cada 10% de aumento en combustibles agrega entre 0,3 y 0,5 puntos de inflación mensual, y el traslado total pendiente podría implicar subas mucho mayores, incluso por encima del 20%. Eso implica algo central: parte de la inflación futura ya está determinada por aumentos que todavía no se terminaron de trasladar. “

En este contexto, no hubo un cambio reciente en la emisión que explique esta aceleración. La expansión monetaria es previa y sostenida. Lo que explica la inflación actual es otra cosa:alimentos con presión propia, tarifas con indexación por encima de la inflación, energía a precios internacionales, y una inercia que se refuerza con estos mecanismos.

Ese cuadro encaja con lo que plantea Malic, en línea con Diamand: la inflación en Argentina responde a la restricción externa y a la dinámica de costos. Y en ese marco aparece el punto más interesante del trabajo: cuando los precios suben por estos factores, el sistema necesita más dinero para funcionar. Es decir, la emisión acompaña a la inflación. No la explica.

La relación entre inflación y emisión es la inversa. En economías con inflación, el aumento de precios genera la necesidad de más dinero para sostener el nivel de actividad. El Estado gasta más en términos nominales, los bancos expanden crédito y los intereses crecen. Es decir, en muchos casos la inflación impulsa la emisión y no al revés. El debate, entonces, no es solo si hubo emisión, que la hubo, sino qué rol cumple en la dinámica inflacionaria. Y ahí es donde el diagnóstico oficial choca contra sus límites.